(前回のつづきです)

市ヶ谷にあるファイナンシャルプランナーの平賀さんの事務所を訪ねることになったのですが、今回はその前に、株(株式投資)や投資信託、NISAについて、ぼくのシンプルな理解を書いてみます。いずれも「もっと早く知っていたらなあ・・・」という反省のようなブログです。4年前のぼく並に知識のない方向けに書いているので、「そんなこと知ってるわい!」という方はすみません!

目次

株式投資

まず、株です。東京証券取引所(東証)などに上場している様々な企業の株式を買えます。「イオンの株を買いにイオン(スーパー)へ行った人がいる」という冗談みたいな話を聞いたことがありますが、株はスーパーでは買えません。ソフトバンク本社に行っても、ソフトバンクの株は買えません。株は、証券会社で買います(投資信託も)。

株価が上がれば、その分が利益になります。でも基本的に多くの会社は「100株=1単位」となっているため、株式投資にはある程度まとまったお金が必要です。

友人にいただいたアドバイスをもとにもう少し詳しく書くと、その会社の株式を買う場合には単元が個別に決まっていて、その株式以下しか持っていないと配当や株主優待権利がないので、注意が必要です。1株から正規の株主になれる会社もあれば、1000株1単位の会社もあります。

単元未満株でも買える会社は決められた単位以下(たとえば1株〜)でも買えるというメリットがある反面、自分で買う価格を決めれる「指値注文」ではなくて、買う価格が当日の市場に影響される「成行注文」しかできないという点と、買う株式数によっては手数料が単元株以上買う場合と比べて割高になる可能性があるという2点のデメリットがある。配当や株主優待券の権利もありません。

また、たとえばレオパレス21の施工問題のように、何か不祥事や問題が発覚すると株価が急落するので、大きく損をしてしまうリスクはあります。もちろんその逆も然りで、「こういうニュースがあったからこの企業が伸びるだろう」という読みを当てられたり、「今この企業の株価は、実際の企業価値よりも下がっている」と確信を持てるなら、大きく利益を出せるチャンスがあると思います。

いずれにせよ、リスクが大きい分、国際情勢はじめ日々のニュースに敏感になる必要があるなという印象を持っています。なので、2015年当時は、自分は株をやることはないだろう、と正直思っていました。結局最近になって株式投資を始めたのですが、その理由についてはまた後述します。

投資信託

次に、投資信託。これは運用の専門家が、投資家たちから集めたお金を使って、様々な株式や債券などに投資・運用するものです。もっと簡単に言えば、あなたが「株とかよくわからないけど、なるべく低リスクでお金を増やしたい。俺のお金を預けるから、代わりに運用してよ」と思ったら、投資信託がお勧めです。投資信託の商品は様々あり、いずれもどこか一社の株などではなく、複数の株や債券から構成されています。

たとえば、ある投資信託の商品は、ソフトバンクグループの株が5%、コカコーラが4%、JR東日本が4%、・・・・・、そして合計が100%になるようなイメージです。それが国内株式の集合体であったり、外国株式(先進国or新興国)の集合体であったり、債券であったり、REIT(不動産投資)であったり、色々あるわけです。

専門家に代わりに運用してもらう分、「信託報酬」と呼ばれる手数料が発生します。人件費です。人が動いているんだから、まあそうだよね。信託報酬は商品によって率が異なり、個人的にはなるべく信託報酬の低いものを選んでいます。信託報酬が高い商品だからといって、必ずしも利益を出せる確率が高まるわけではないからです。ぼくが投資している中では唯一、「ひふみ投信」だけは信託報酬が高めですが、これはファンドマネージャーの藤野英人さんが頑張ってくださっているので、期待も込めて選んでいます。また後述します。

投資信託は、株に比べて、はるかに少額から投資ができるという点でも、初心者に向いています。たとえば毎月1000円ずつ積立投資をすることもできます。これが株だと、企業によって異なりますが、基本単位である100株買うのに最低3万円だったり、50万円だったり、100万円だったりします。だからぼくもそうでしたが、投資の初心者はまず投資信託から始めて、株価の値動きや利益の増減を眺めながら「なるほど、投資ってこういうものか」という感覚をつかむこと、慣れることが大切だと思います。

「しっかり知識をつけて、準備してから始める」というのも大切な姿勢ですが、ぼくは実際に始めてみてから、急速に理解が進みました。実践がとても勉強になります。

さて、「お金を増やしたい」と思っている人たちにとって、ここからが重要な点です。株も投資信託も、利益が出たら丸儲けというわけはないのです。売買時の手数料は微々たるものですが、大きな痛手は、課税されてしまうことです。どちらも、利益に対して20.315%の税金が課税されます。 内訳は所得税が15.315%、住民税が5%だそうです。

だから、たとえば投資信託をやって、預けた100万円が120万円になったとしたら、利益は20万円ですが、このうち約20%の4万円は納税する必要があります。だから手元に残るのは16万円。これって、大きいですよね。

「NISA」と「つみたてNISA」

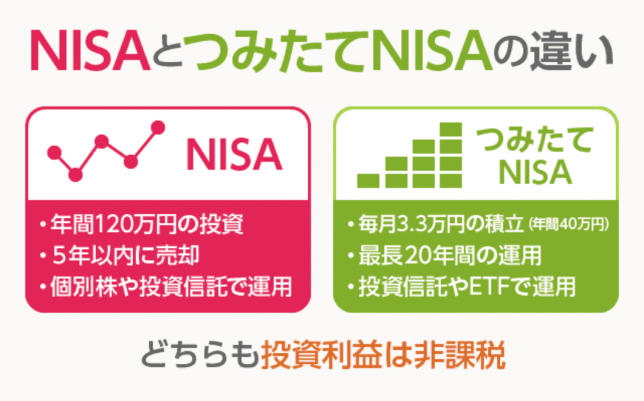

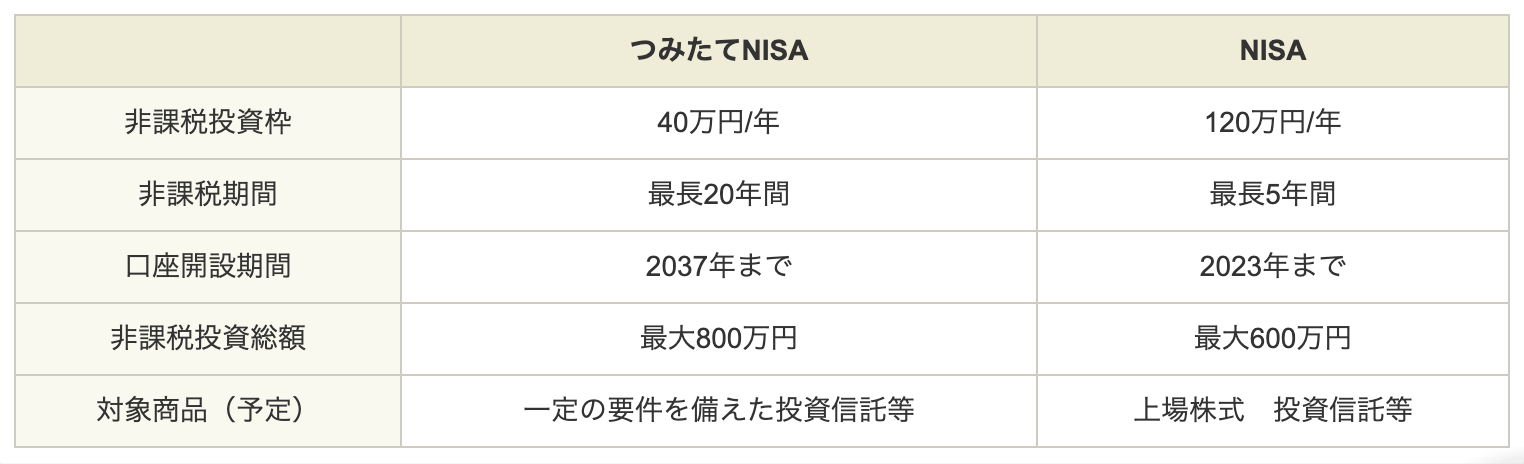

「課税されない方法はないのかよ〜!」と思ったときに、あるんです。それが「NISA」や「つみたてNISA」という制度を利用した投資です。どう違うのか、よく聞かれます。

NISAは、年間120万円まで投資できて、最長5年間非課税(税金がかからないから利益が丸儲け)となります。投資先は株や投資信託から自由に選べます。

つみたてNISAは、年間40万円まで投資できて、最長20年間非課税です。投資先は「つみたてNISA」用に決められた投資信託から選びます。

SBI証券のページに、もっと細かな比較表や説明が出ていますので、気になったら覗いてみてください。

とにかく非課税であることは、本当にすごいメリットです。ただし、NISAとつみたてNISAの注意点は、両方を同時にはできないことです。どちらかを選ぶ必要があり、途中の切り替えは可能です。

ただ、現在の制度では、NISAの非課税期間は2023年までなので、資金的に余裕のある方は、迷わず今からNISAを始めるのがいいのではないでしょうか。2019年、2020年、2021年、2022年、2023年で5年ですから、今年開始すれば、120万円×5年分=600万円分を非課税で運用できるというNISAの旨味を享受できます。

そして2023年までNISAをやったら、2024年からつみたてNISAに切り替えて、年間40万円ずつ(月あたり3.3万円)、2037年まで非課税で運用すればいいわけです。これを実践すれば、相当なお得感があります。

思った以上に長くなり、平賀さんの事務所の話までたどり着きませんでした。そこはまた次回にしましょう。

(つづきはこちら)