(前回のつづきです)

ファイナンシャルプランナーの平賀さんの事務所を訪ねました。確かその時には、ぼくは既に2つの投資信託をNISA口座で保有していました。

・三菱UFJ国際-eMAXISバランス(8資産均等型)

・損保J日本興亜-損保ジャパン・グローバルREITファンド(毎月分配型)

この2つを、50万円ずつ買いました。たくさん銘柄がある中で、なぜこの2つを選んだのかは全く記憶がありません。母もわからないはずなので、平賀さんにおすすめしていただいたのだと思います。で、買ったものの、ぼくはSBI証券の管理画面すら見方がわからない状況だったので、それをまず平賀さんに教えてもらいました。

値動きのチャートを見ながら、「上がる時もあれば下がる時もあるんだなあ」というごく当たり前のことを、その時確認しました(低レベル笑)。

どんな会話をしたかほとんど忘れているのですが、ひとつとても印象的で、大切なことを教わりました。

結論から言えば、投資信託は「長期で」「毎月の積立」を続けていけば、ほったらかしでOKということです。もちろん短期的に見れば値動きの上下はあるけれども、5年10年と長い目で見れば、概ね上がっていきます。

だけど、「仮に価格が1万円の時に100万円分買った銘柄が、10年後に8000円の価値に下がっていたとしたら、やっぱり損しますよね」というのが頭の中にありました。

平賀さんから教わった重要なことは、「ドルコスト平均法」であれば、その状況でも利益の出る可能性がある、というものでした。

ドルコスト平均法はぼくはうまく説明できる自信がないので、こちらの記事などを参考にしてください。簡単に言えば、「月1万円ずつでも月5000円ずつでもいいから、毎月定額で買い続ければ(積立買付すれば)、もし価格が下がっている時でもその分多くの口数を保有できるため、価格が上昇傾向になった時に利益がプラスになりやすくなる」ということ。

https://diamond.jp/articles/-/133725(ダイヤモンド・ザイ)より

低リターンというデメリットはあるものの、低リスクでお金を増やしていけるため、初心者やなるべく安全に資産を増やしていきたい方はこのやり方が良いと思います。長期の積立投資の何が良いかって、チャートや相場とにらめっこする必要がなく、本当に長期間ほったらかしにしていればいいという楽さです。ときどき「いくらになったかな〜」と確認するのが楽しかったです。

ぼくはドルコスト平均法の話を聞く前に、2つの銘柄を50万円ずつ一括で買ってしまったので、ちょっと後悔しました。一気に買うのではなく、毎月5万円ずつ積み立てていけば良かったな、と。結果的に、ぼくの買い方でも赤字にはなりませんでした。わずかですが、売却したときには含み益が出ていました。

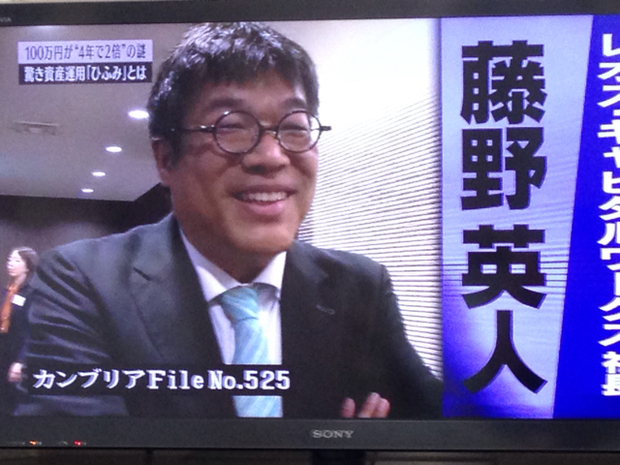

また、この話を聞いた後に、「ひふみ投信」と出会いました。

テレビ東京の「カンブリア宮殿」で「ひふみ投信」を運用するレオス・キャピタルワークス代表の藤野英人さんが紹介されていて、「こうやって自らたくさんの社長のもとに足を運んで、将来有望な企業を探しているんだな〜」と、その姿勢に感銘を受けて、試しに買ってみたら、すごい勢いで利益が出ていったので、ひふみ投信を毎月買い増していきました。100万円が一年間で110万円くらいになったと記憶しています。

藤野さんの本も読みました。

講談社

売り上げランキング: 3,522

昨年末には、とあるパーティーで藤野さんとお会いする機会があり、「お世話になっています」と伝えられて嬉しかったです(現在はiDeCoで毎月ひふみ投信を買っています)。

ただ、NISAに関して今になって「もったいなかったな」と思うのは、非課税上限である年間120万円までちゃんと枠を使い切れなかったことです。当時の給料では毎月10万円も投資に回す余裕はなかったから、実際は仕方ないとはいえ、たくさん投資した方がコスパ良くお金を増やせることを理解していれば、もうちょっと投資に回す意識が生まれていたはずです。

それと、会社を辞めて、アメリカ縦断の旅から帰ってきたときに、ほとんどお金がなかったので、一度投資信託を全部売却してしまったんですね。それももったいなかったな〜と思います。そうするくらいならもっと会社員時代に貯金を作っておけば良かった。

「たられば」を言っても仕方ないですが、これを読んでくれている方には、ぜひ同じ失敗をしないでほしいです。NISAの非課税枠はなるべく使い切りましょう。

その後、台湾一周の自転車旅も終えて、これからどうやって稼いでいこうかな〜と思っていた2017年11月頃、空前のビットコインブームが訪れていました。

(つづきはこちら)