(前回のつづきです)

収入が安定してきたのを機に、「積極的にチャレンジしていくためにも、将来のお金の不安を先に取り除いておこう」という考えが浮かびました。

というのも、ぼくはフリーランスのため、このままの働き方では退職金がありません。その分、自分の裁量で少しずつ老後の資金を準備していかないといけないのですが、稼いだ給料のうちいくらを使ってよくて、いくら手元に残しておくのがいいのか、というのが常に曖昧でした。

そんななか、「iDeCoが良い」という噂をあちらこちらで聞くようになりました。

iDeCoとは一体なんなのか? 一冊本を買って読むことで、そのメリットがわかりました。

・毎月決まった額を拠出して、自分の好きな投資信託を好きな配分で選んで購入できる

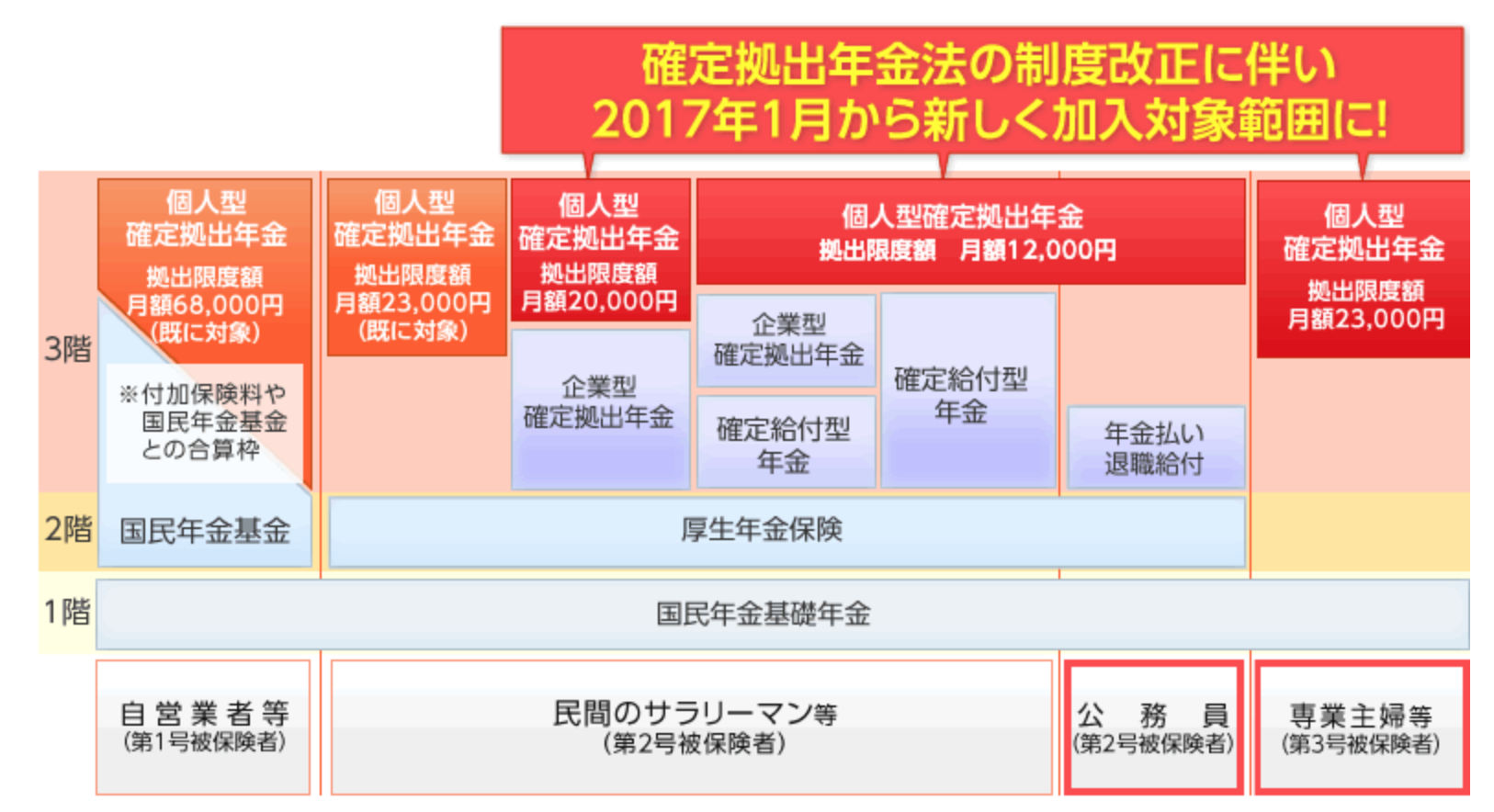

・拠出できる上限額は働き方によって異なる。フリーランスの場合は月6.8万円が上限(年間約82万円)

・運用収益はすべて非課税になる(節税効果がすごい!)

・掛金は全額控除されるので、住民税と所得税が軽減できる(節税効果がすごい!)

・60歳までは引き出せない(逆に言えば、引き出せないから絶対貯まる)

iDeCoに関してはこの本がお勧めです。初心者でもわかりやすかった!銘柄の選び方についても大切な考え方が書かれていて参考になりました。

図解 知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書

ソシム

売り上げランキング: 5,131

すぐにSBI証券で資料を取り寄せて、申し込みました。NISAや株式投資もやるなら、同じ証券会社で開設することをお勧めします(SBI証券の口座開設する際は招待メール送るのでご連絡ください!)。

この制度は会社員でも利用できるので、ぜひやっていただきたいと思います。

3月に確定申告した際、掛金が所得から控除されたので本当に節税効果がありました。

ぼくは毎月6.8万円を拠出しているのですが、ここ数ヶ月は病気のため仕事ができないので、ちょっとこの額は重たいです。なのでしばらくは拠出金を引き下げようかと検討中。

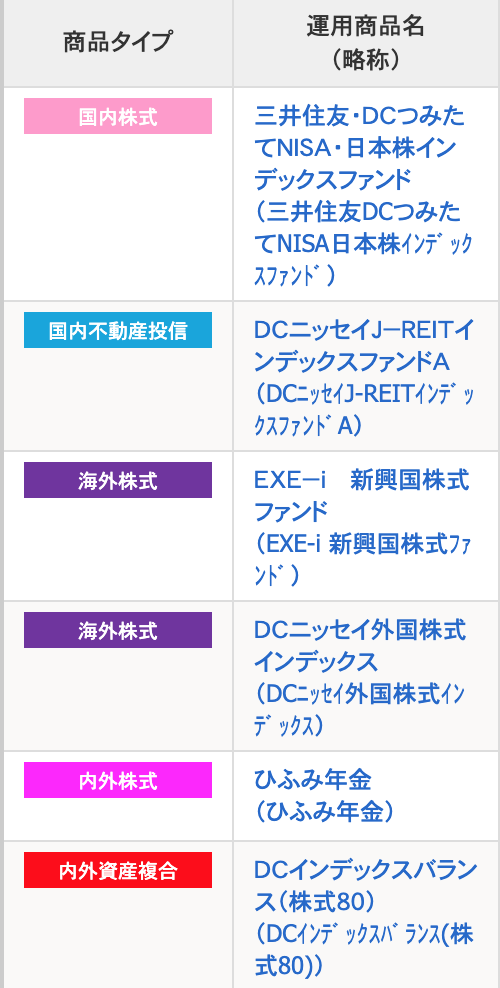

ちなみに、こちらがiDeCoでぼくが選んだ銘柄です。参考までに。ひふみ年金おすすめ!

ひとまず、これを頑張り続ければ、老後の資金は貯まりそうです。複利効果もあり、最終的には実際に自分が出す金額よりも、何百万円も得をする可能性が高いです。そのあたりのシミュレーションもこちらで可能です。

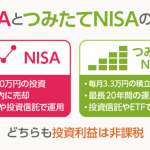

iDeCoを始め、次に着手したのがつみたてNISAでした。

(つづきはこちら)